VAR模型

组件介绍

**“VAR模型”(VAR Model)**控件根据输入数据集,以及配置参数进行构建VAR时序预测模型。

向量自回归模型(英语:Vector Autoregression model,简称VAR模型)是一种常用的计量经济模型,由计量经济学家和宏观经济学家克里斯托弗·西姆斯(英语:Christopher Sims)提出。它扩充了只能使用一个变量的自回归模型(简称:AR模型),使容纳大于1个变量,因此经常用在多变量时间序列模型的分析上。

- 输入:

- tsd:时序数据

- 输出:

- tsm:时序预测模型

- fore:预测的时序数据

- fit:模型实际拟合的值,等于原始值减去残差

- resid:模型在每一步的预测误差

页面介绍

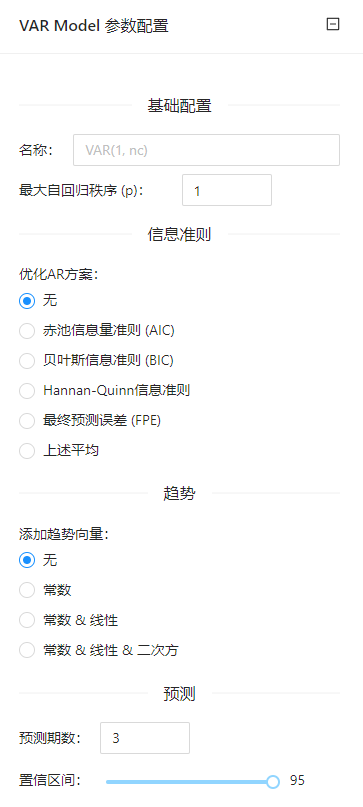

点击**“VAR模型”(VAR Model)**控件查看参数配置页面,如下图所示:

参数选项

| 选项 | 说明 | 取值范围 | 样例值 |

|---|---|---|---|

| 模型名称 | 默认为根据参数配置自动生成,也可用户自定义 | 字符串 | VAR |

| 最大自回归秩序 | 参数介绍 | 1~100 | 1 |

| 优化AR方案 | 无 | 无 | |

| 添加趋势向量 | 无 | 无 | |

| 预测期数 | 模型预测多少期数据 | 1~100 | 3 |

| 置信区间 | 指定预测结果的置信区间 | 1~99 | 95 |

使用案例

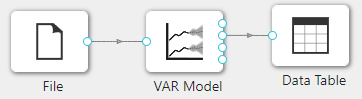

在下图所示的案例中,使用**“加载文件”(File)控件加载数据,连接“VAR模型”(VAR Model)控件构建时序模型,之后使用“查看数据”(Data Table)**控件查看预测结果。

案例�中加载 airpassengers 数据集,其余控件使用默认参数,案例中控件的配置以及执行结果如下图所示。